「老後のために」と思って、何年もコツコツ貯金を続けてきた私。でも、ある日目にした「一つの図」で、私はハッと動きが止まりました。

引用元:https://x.com/tadakabu/status/1920240114199879832

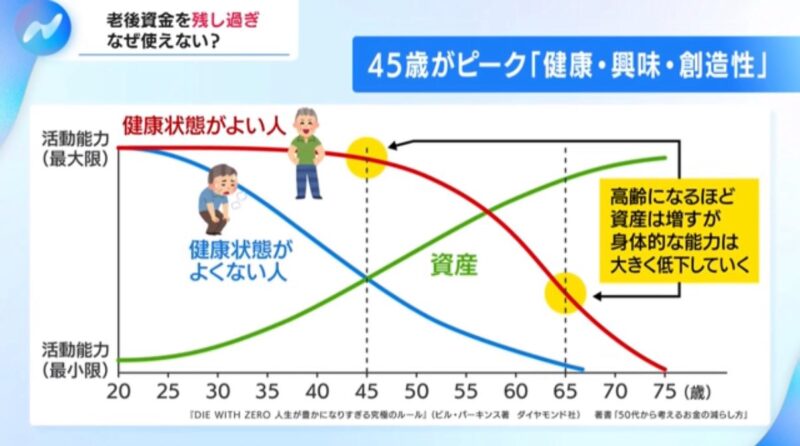

その図は、「資産は増えていくけれど、体を動かせる力は減っていく」という残酷な現実を、数字と線で示します。

お金と体力は、まるでシーソーのように逆の動きをする。

この事実に直面し、私は「お金を使うタイミング」について根本的に考え直すことになりました。この図は、私の人生の「使い方」の設計を見直す、決定的なきっかけをくれたのです。

老後資産より「動けるうちに使う計画」が合理的

老後資産を「守り抜く」ことより、「動けるうちに使う計画」を立てるほうが、人生の満足度を上げるうえで圧倒的に合理的です。

貯金や投資で資産を増やすのは、もちろん安心につながります。しかし、そのお金を「心から活かせる時間」が限られているなら、「いつ使うか」という計画こそが、最も重要な資産計画だと気づきました。

健康寿命という限られた時間の中で、やりたいことを具体的に行動に変えていく。それが、後悔のない人生につながる、確実な方法だと感じました。

資産と健康は「逆カーブ構造」で伸びていかない

なぜなら、「資産」と「健康(体力・気力)」は、同じ方向には伸びていかないからです。

私が衝撃を受けた図では、緑の線が「資産」を、赤や青の線が「健康状態」を示していました。資産は年齢とともに増えていきますが、健康状態は40代半ばをピークに下降し始める。

つまり、最もお金を持っている頃には、体が自由に動かない(動きづらい)という現実が待っているのです。「貯めること」と「使うこと」のタイミングが決定的にズレている構造です。

専門的には、この関係を「逆カーブ構造」と呼ぶそうです。

資産形成に成功して貯金が増えても、それを最大限に楽しめる健康や体力は、同時に失われている。「楽しむ力」が、資産とは反比例して下がっていく。この図を見たことで、「貯める目的」を明確に見直す必要性を痛感しました。

体調不良による療養を経て、気づいた「健康資本」の価値

私自身、長い間「老後の安心」を最優先にしていました。収入が増えれば、まず貯蓄。外食を控え、旅行は「いつか」のお楽しみと先延ばしにする生活でした。しかし、あるとき体調を崩し、長期間ベッドで過ごす生活を経験しました。

そのとき、愕然としました。「体が元気でないと、どんなお金も、どんな自由も、何の意味も持たない」という現実に直面したのです。

療養を経て、私は気づきました。お金は増えているのに、それを使いこなす体力と気力が、一気に減ってしまうことがあるということに。

もしこのまま「いつか」を待って走り続けたら、その頃には「自由に旅したり、活動したりできる体」が残っていないかもしれない。健康寿命(男性約72歳・女性約75歳)を基準にすれば、自由に動ける時間は、思っているよりずっと短いのです。

この切実な気づきを得てから、私は支出の優先順位を根本的に変えました。

旅行、学び、体験など、健康資本を活かせるものにお金を回す

体を動かすことが前提の活動は、「今」やる

「いつ使うか」を意識するようになってから、支出への迷いがなくなり、人生の満足感が格段に上がりました。節約以上に、「健康寿命を使い切る」という意識こそが、人生を豊かにすると分かったのです。

【まとめ】「お金をどう増やすか」より「いつ使うか」を考えよう

この「逆カーブ構造」の図が私に教えてくれたのは、「お金をどう増やすか」よりも「いつ使うか」を考えるほうが、人生の質に大きな影響を与えるということです。

お金は「時間の保存容器」のようなものですが、その容器を最大限に開けられるのは、健康が残っている間だけです。

だからこそ、今日から次の3つを意識して行動しました。

- 体が動くうちに、経験や行動に積極的に「投資」する。

- 貯めすぎて「使う機会」を逃すことを、最も恐れる。

- 「健康寿命」を軸に、資産形成ではなく「資産使用」計画を立てる。

「老後資産を守る」ことは、決して悪いことではありません。

しかし、それを守るあまりに、「最も楽しめたはずのタイミング」を失うのは、本末転倒です。図は、私にそう考える勇気と具体的な設計図を与えてくれました。

人生の満足度は、残高の数字ではなく、今日からの「体験」の数で決まります。

今日が、あなたの残りの人生で最も若い日です。動けるうちに、その貯めたお金を「生きた経験」に変えましょう。