「知り合いが怪しいお金の使い方をしている」「職場の不正を見つけてしまった」…そんな時、もしかして税金に関わることかも?と頭をよぎりませんか?

税務署に通報したいけれど、「どうやればいいの?」「匿名でできる?」「逆恨みされない?」など、不安な気持ちでいっぱいになっている人もいるかもしれません。

実は、課税・徴収漏れの通報制度は、知っておくだけでいざという時の“リスク回避の武器”になります。

この記事では、あなたの不安を解消し、あなたが不利な立場にならないための情報を、分かりやすく解説します。

今回のきっかけになった、該当のX投稿ポスト

相手の不正に気づいた時、まず知ってほしいこと

「これって脱税じゃないかな?」と疑念を抱いた時、単に状況を放置するのではなく、次の行動を検討したいと考えるかもしれません。ただ、感情だけで動いてしまうと、通報が空振りに終わったり、場合によってはあなたにとってリスクになってしまうこともあります。

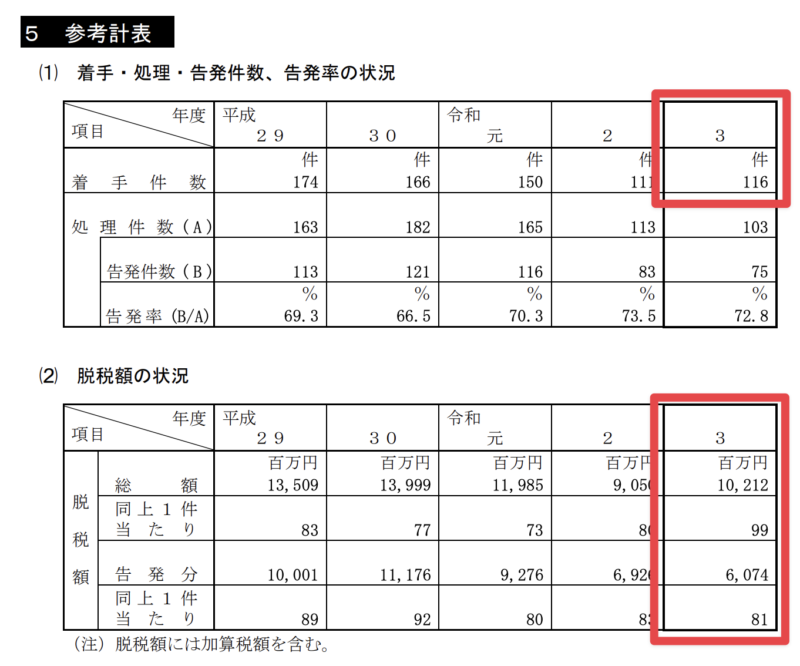

国税庁が行った査察(強制調査)によると、令和3年度には116件の着手件数があり、そのうち75件が検察庁に告発されています。この数字は、国税当局が悪質な脱税に対して厳しく対応していることを示しています。しかし、すべての不正が調査に結びつくわけではありません。大切なのは、通報が意味のあるものになるよう、正しい知識を身につけることです。

国税庁・令和3年度査察の概要より

引用元:https://www.nta.go.jp/information/release/kokuzeicho/2022/sasatsu/r03_sasatsu.pdf

通報者の情報、税務署は本当に守ってくれる?

「通報したら、相手に身元がバレてしまうのでは…?」この不安を抱えている人は、きっと多いはずです。結論から言うと、国税庁は通報者の情報を厳重に管理し、調査対象者に漏れることはないと明言しています。

なぜなら、通報者情報が漏洩すれば、今後の情報提供が期待できなくなり、通報制度自体が成り立たなくなるから。さらに、通報制度は「公益通報者保護法」の対象となる場合があります。

公益通報者保護法とは、企業などの不正行為を通報した労働者を解雇などから守る法律。事業者に対し、通報窓口の設置や、通報者を保護するための体制整備を義務づけています。

法律があなたの身元を守ってくれる可能性があるため、過度な心配はいりません。ただし、通報内容にあなたが誰であるかを推測させるような情報を含めないよう、注意が必要です。

通報後の税務署の「意外な」動き方

「通報すればすぐに動いてくれるんでしょ?」そう考えているなら、少し現実と違うかもしれません。税務署は受け付けた情報すべてに対して即座に税務調査を行うわけではありません。

受け付けた情報は、まずその信憑性や具体性、不正の金額規模などを多角的に検討されます。

特に、具体的な証拠(例:〇月〇日に〇〇から〇万円の現金を受け取っていた、SNSで高級ブランド品を頻繁に転売している様子など)が通報内容に含まれているほど、調査の可能性は高まります。つまり、通報する「量」よりも、情報の「質」が重要だということです。

正しい通報がもたらす、あなた自身の「安心」

「税務署への通報」は、他人の不正を告発する行為であると同時に、あなた自身の不安を取り除くための手段に。通報制度を知っているだけで、いざという時に「自分にはこの手段がある」という心の支えにも繋がります。

Q&A

- 具体的な通報方法は?

-

通報方法は主に以下の3つがあります。

- 国税庁のウェブサイトにある「課税・徴収漏れに関する情報提供」フォーム

- 税務署の電話

- 税務署への書面(郵送または持参)

いずれの方法でも、匿名での通報が可能です。ただし、確実な調査のためには、できるだけ具体的に情報を記載することが推奨されます。

- 通報した人には、謝礼金が出るの?

-

残念ながら、日本の税務署の通報制度には、謝礼金制度はありません。ただし、脱税調査で不正が明らかになった場合、その一部が通報者の情報提供に役立てられるといった形で、間接的に社会に還元されています。

- パチンコや副業の所得も通報対象になる?

-

パチンコや副業で得た収入は、一時所得や事業所得として確定申告が必要です。申告を怠れば、たとえ個人であっても通報対象になり得ます。

まとめ

税務署への通報は、正しい知識をもって行えば、あなたの不安を解消してくれる有効な手段へ。

この記事で紹介した内容が、あなたが状況を客観的に判断し、適切な行動をとる助けになれば嬉しいです。